Une belle découverte dans l’industrie chimique japonaise

Une belle découverte dans l’industrie chimique japonaise

Nouvelle action au Japon

Berkshire Hathaway, la société de Warren Buffett, vient d’annoncer plusieurs investissements au Japon où il estime qu’il existe de belles opportunités « Value » pour sa stratégie de long terme.

De mon côté je regarde depuis quelques temps ce marché où, contrairement à la France, l’industrie reste très développée et où les sociétés sont globalement très peu endettées.

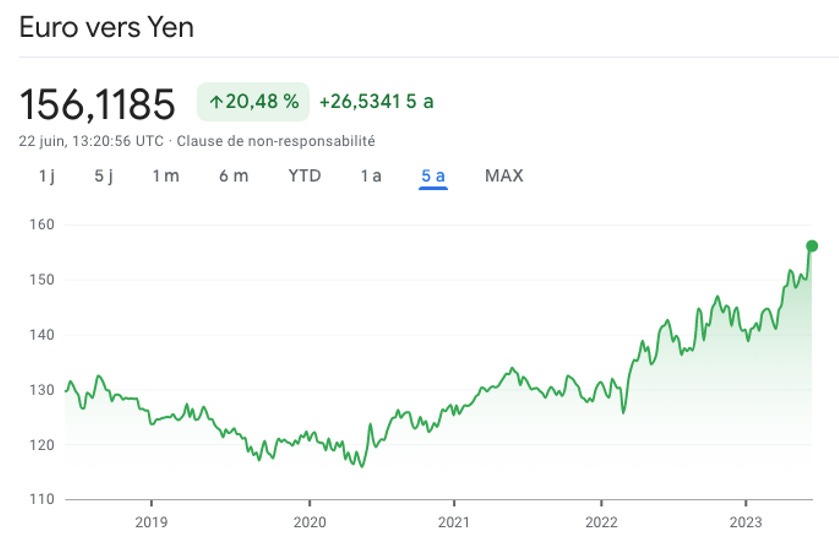

J’ai également remarqué que la valeur de la devise (le Yen - JPY) est très basse en ce moment. La voici par exemple par rapport à l’euro (valeur de l’Euro en Yen) :

Pour rappel, vous pouvez consulter le taux (USD/JPY) qui correspond à une parité de pouvoir d’achat (PPA) sur le site de l’OCDE. Ce taux est actuellement de 95,2 (donnée 2022) à comparer à un taux de change USD/JPY de 142, ce qui fait une décote du Yen par rapport au PPA de 33% ! Comme dans le cas de la couronne suédoise la semaine passée, ce taux de change favorable augmente nos chances d’avoir un bon rendement dans le cas d’un investissement en JPY.

Le Japon est en particulier très présent dans le secteur de la chimie de spécialités. J’avais déjà présenté une société européenne dans ce secteur il y a quelques semaines, et je récidive aujourd’hui.

La société

Créée en 1939, Matsumoto Yushi-Seiyaku (MYS) est spécialisée sur une niche de la chimie, à savoir la fabrication de tensioactifs. MYS est cotée à la bourse de Tokyo, code 4365.T.

Un agent tensioactif (également appelé agent de surface ou en anglais « surfactant ») est un composé chimique qui modifie (réduit en principe) la tension superficielle entre 2 surfaces.

Pour mieux comprendre, voici plusieurs exemples d’applications :

Permettre à des corps non miscibles de se mélanger de manière homogène en un seul corps (émulsifiants) ;

Enlever les salissures (détergents) ;

Faire mousser ou démousser un liquide ;

Mouiller et pénétrer dans des surfaces fortement adhérentes.

MYS a développé une gamme complète de tensioactifs qui s’adressent à l’industrie du textile qui représente environ 73% de son chiffre d’affaires. Ses produits couvrent l’ensemble de la chaîne de valeur depuis le filage des fibres brutes jusqu'au produits finis.

Parmi les produits qu’elle propose, on peut citer par exemple :

produits de traitement de surface des fibres et des finitions par essorage ;

produits d’encollage ;

huiles lubrifiantes ;

détergents ;

auxiliaires de teinture ;

agents de gestion de l'humidité (transporteurs d'eau ou de sueur) ;

agents antistatiques ;

agents de finition hydrofuges ;

agents antisalissures ;

retardateurs de flame ;

agents de résistance à la lumière.

Le reste du chiffre d’affaires (27%) correspond à d’autres composés chimiques (polymères et composés inorganiques) qui eux s’adressent à de nombreuses industries. MYS produit notamment de la methylcellulose (utilisés dans le génie civil, la construction et la céramique), ainsi que des microcapsules polymères thermo-expansibles qui elles ont des applications dans l'automobile, la peinture et les encres d'impression.

Pour en savoir plus sur les produits de MYS, voici la page du site qui donne plus de détails.

D’un point de vue géographique, les revenus globaux se répartissent ainsi : Japon 33%, Asie hors Japon 57%, Reste du monde 10%.

MYS a plusieurs usines au Japon, et également une usine à Taiwan et une en Indonésie.

Éléments financiers

Voici les données consolidées des 10 dernières années :

Je préfère présenter les données en USD compte tenu des fortes variations du JPY par rapport à l’USD, notamment au cours des 15 derniers mois.

On constate que les résultats sont très réguliers. En revanche il n’y a pas vraiment de croissance du chiffre d’affaires ni des marges.

A fin mars 2023, MYS n’est pas du tout endettée avec sa trésorerie nette de 44 B JPY.

Le sentiment que j’ai c’est celui d’une société positionnée sur une très bonne niche de marché qui lui permet de générer des revenus bien récurrents. Par ailleurs on peut voir que le caractère cyclique de l’activité n’affecte pas vraiment les résultats financiers de la société.

Pour mesurer indirectement la qualité du management de la société, un bon moyen est d’analyser sur le long terme les ratios ROIC et ROCE (i.e. retour sur capitaux investis ou sur capitaux employés). Globalement ces ratios analysent la capacité de la société à générer du résultat en fonction du montant d’argent qui lui est confié (sous forme de fonds propres et de dettes). L’investisseur légendaire Peter Lynch considérait d’ailleurs le ROIC comme une des mesures les plus importantes avant d’investir.

Et ce contrôle est plutôt très satisfaisant :

Le ROIC (2022) est de 26% sachant qu’à partir de 15% on considère déjà qu’il est très solide. Au cours des 10 dernières années, ce ratio n’a jamais été inférieur à 14%.

Le ROCE (2022) s’élève quant à lui à 68%. Pour ce ratio on considère en principe qu’il est très solide à partir de 50%. Au cours des 10 dernières années, c’est seulement en 2019 et 2020 qu’il a été inférieur à ce seuil (à 44 et 33%).

Le marché

Le marché des tensioactifs pèse environ 50 milliards de USD et les différentes études que j’ai pu trouver indiquent des prévisions de croissance comprises entre 2,5 et 5% par an jusqu’en 2030. Voici un exemple d’étude.

Le marché reste très fragmenté avec une forte concurrence et pas vraiment de très grands leaders mondiaux.

Voici la répartition du marché par type d’application qui vous permet de visualiser que MYS est effectivement sur une niche (textile) :

L’Asie est la zone qui génère en ce moment le plus de croissance sur ce marché.

Management

Naoki Kimura (né en 1948) est le président de la société depuis 1999. Il détient 4,6% du capital.

Actionnariat

Le premier actionnaire à hauteur de 23% est la société Matsumoto Kosan, une société japonaise qui, si je comprends bien, appartient à la famille Matsumoto (fondatrice du groupe).

Il y a actuellement très peu d’actionnaires institutionnels.

NB : La société détient en auto-contrôle un volume important de titres, 1 610 915 titres pour être précis (suite à des rachats). De façon logique, le calcul de la capitalisation boursière se fait en excluant ces titres, à savoir sur une base de 2 901 736 titres. J’ai pu vérifier cela dans un document datant du 12 juin 2023 (la convocation à l’AG des actionnaires). En principe les « actions propres » seront prochainement annulées. Il est néanmoins possible que la loi japonaise autorise la revente sur le marché de ces actions (je ne suis pas spécialiste), dans ce cas la vente ferait augmenter la trésorerie de la société.

Les risques

Un seul client (Marubeni Chemix Corporation, société japonaise de négoce de produits chimiques) représente environ 32% du chiffre d’affaires.

Les documents fournis par la société ne sont pas tous en anglais. Je dois donc en traduire certains avec un logiciel et le résultat n’est pas toujours parfait. Il est donc possible que je passe à côté de certains risques ou mauvaises nouvelles.

Valorisation

A 14 170 JPY par action, la capitalisation boursière s’élève à 41 B JPY, soit 289 M USD.

Compte tenu du niveau exceptionnellement élevé de la trésorerie, la valeur d’entreprise est négative à - 1,3 B JPY !

On est donc dans un cas de figure très rare où la trésorerie nette couvre l’intégralité de la capitalisation boursière. En quelque sorte, au prix actuel, c’est comme si on vous offrait gratuitement la partie activité industrielle qui est très rentable et très régulière.

Le PER ressort lui à 5,7x, un niveau très raisonnable.

La capitalisation présente aussi une décote de 35% sur capitaux propres tangibles.

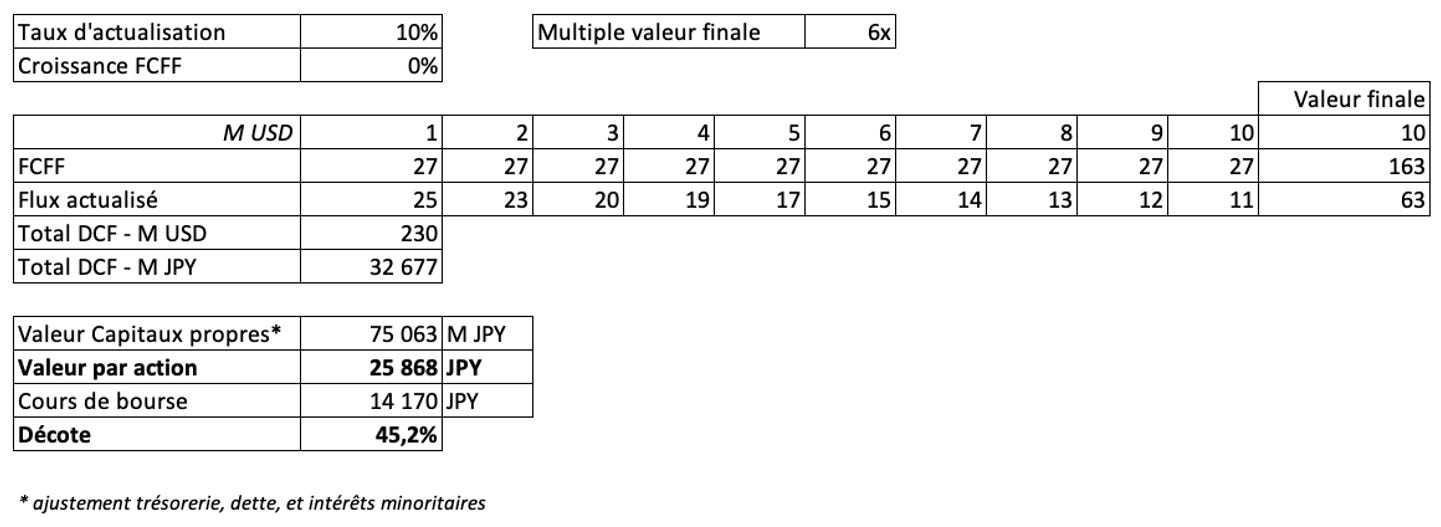

Faisons tout de même une valorisation avec un DCF simplifiée. Pour les flux de trésorerie, j’utilise une moyenne des 8 dernières années. Voici le résultat :

On a bien entendu une très forte décote du cours par rapport à la valeur (45%) qui donne une excellente marge de sécurité.

A mon avis la décote s’explique d’une part car le secteur de la chimie n’est pas très à la mode, et d’autre part car il n’y a quasiment pas d’investisseurs institutionnels sans doute à cause de la très faible liquidité sur ce titre.

La société verse en ce moment un dividende de 350 JPY par action, soit un rendement de 2,5%.

Cours de bourse

Depuis le mois d’août 2022, le titre est reparti en tendance haussière en gagnant environ 30%.

Conclusion

Il me semble que nous sommes face à une très belle opportunité avec une belle marge de sécurité entre le cours de bourse et la valeur intrinsèque de la société.

Le seul point négatif est le manque de croissance, mais cela est à mon avis largement compensé par la régularité des résultats ainsi que par la décote de valorisation.

J’intègre MYS au portefeuille de cette lettre à hauteur de 4%.

Attention à la très faible liquidité sur ce titre : il faut être un peu patient si vous souhaitez acheter des titres, et ne pas oublier de passer des ordres avec une limite.

Dans l’idéal il faut viser un prix par action inférieur ou égal à 14 000 JPY.

Je ne suis pas actionnaire pour l’instant, mais je suis en train d’essayer de me constituer une ligne.

Avertissements :

Cette publication décrit simplement mon avis personnel et ne peut être considérée comme un conseil en investissement ou un conseil financier personnel.

Ces informations sont destinées à être utilisées et doivent être utilisées à des fins d'information uniquement, à titre d'orientation générale et dans le but d'élargir votre réflexion.

Il est très important de faire votre propre analyse avant d'effectuer tout investissement. Vous devez tenir compte de votre situation personnelle, consulter des conseillers professionnels et effectuer des recherches indépendantes sur toute information à laquelle vous souhaitez vous fier dans le but de prendre une décision en matière d'investissement.

Je ne suis pas conseiller en investissement. Aucun contenu de cet article ne constitue - ou ne doit être compris comme constituant - une recommandation d'effectuer des transactions sur des titres ou de s'engager dans l'une des stratégies d'investissement présentées ici.

Les informations contenues dans ce rapport sont basées sur mes propres recherches, mes opinions, ainsi que sur les déclarations faites par la direction de la société. Je pense que les informations présentées dans ce rapport sont vraies et exactes au moment de la publication, mais je ne garantis pas l'exactitude de chaque déclaration, ni que les informations ne changeront pas à l'avenir.

Aucun contenu de ce blog, ni aucun contenu de ce courriel, rapport ou contenu connexe, ne constitue, ni ne doit être compris comme constituant une recommandation de conclure des transactions sur titres ou de s'engager dans l'une des stratégies d'investissement présentées ici, ni une offre de titres.

Je ne reçois aucune commission de collecte de fonds de la part des sociétés qui apparaissent dans cette publication.

100 titres achetés à 14 090 JPY

vraiment très peu de liquidité sur ce titre

sur IBKR, 100 titres est le minimum pour un achat