Elkem : un leader mondial de la chimie de spécialités

Elkem : un leader mondial de la chimie de spécialités

Nouvelle action - Symbole ELK.OL (éligible PEA)

Je commence à m’intéresser au secteur de la chimie car, comme pour les énergies fossiles, c’est un secteur mal-aimé parce que considéré comme étant polluant et avec pas ou peu de croissance.

Cette désaffection a peu à peu fait baisser les ratios de valorisation de ces sociétés.

J’ai déjà identifié de belles sociétés dans cette industrie dont l’activité est basée en Chine et au Japon. Mais aujourd’hui je vais vous présenter une société basée et cotée en Norvège, même si, vous allez voir, elle a une forte relation capitalistique avec la Chine.

La société

Créée en 1904, Elkem est spécialisée dans la production de produits à base de silicone. Elle propose une large gamme de produits et s’adresse à de nombreux marchés qui vont de l’automobile à la santé en passant par les produits cosmétiques et la sidérurgie. C’est un leader mondial sur ce segment.

Elle possède des usines et bureaux sur les 5 continents :

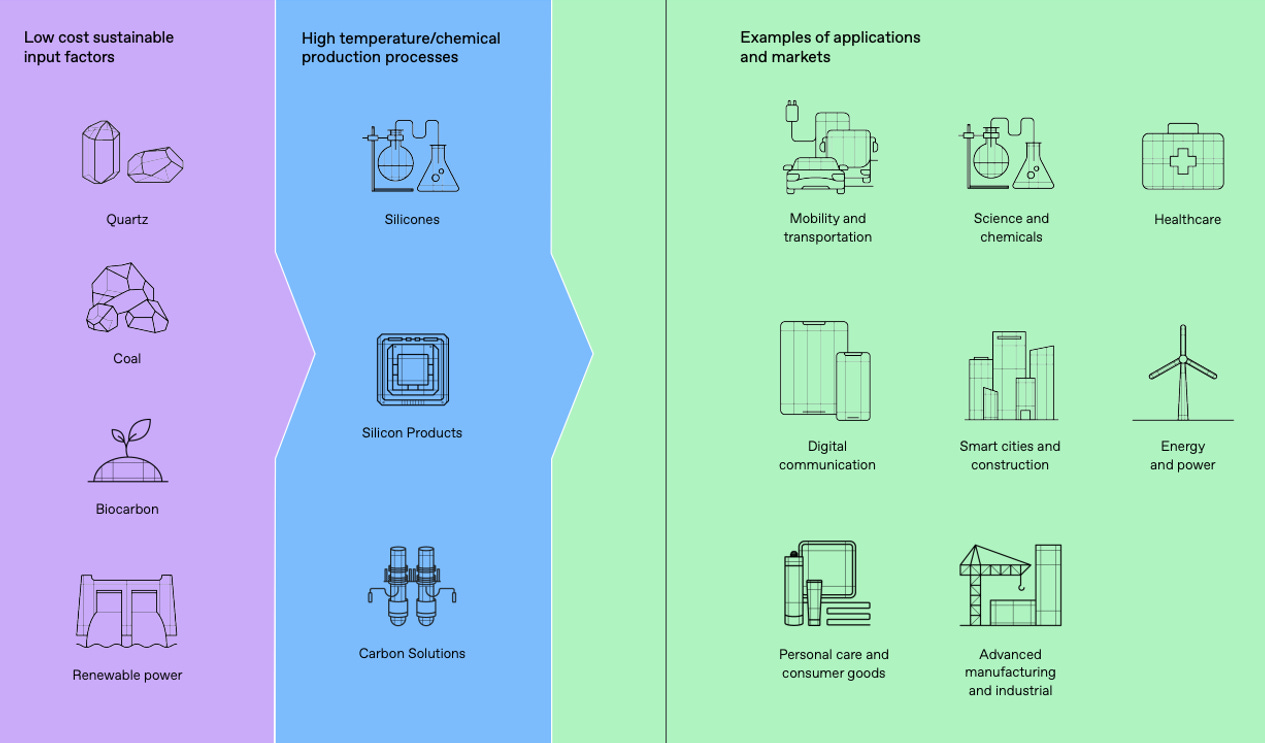

Ce schéma résume la chaîne de valeur d’Elkem :

A noter que la société possède des mines de quartz qui rentre dans le processus de fabrication des différents silicones.

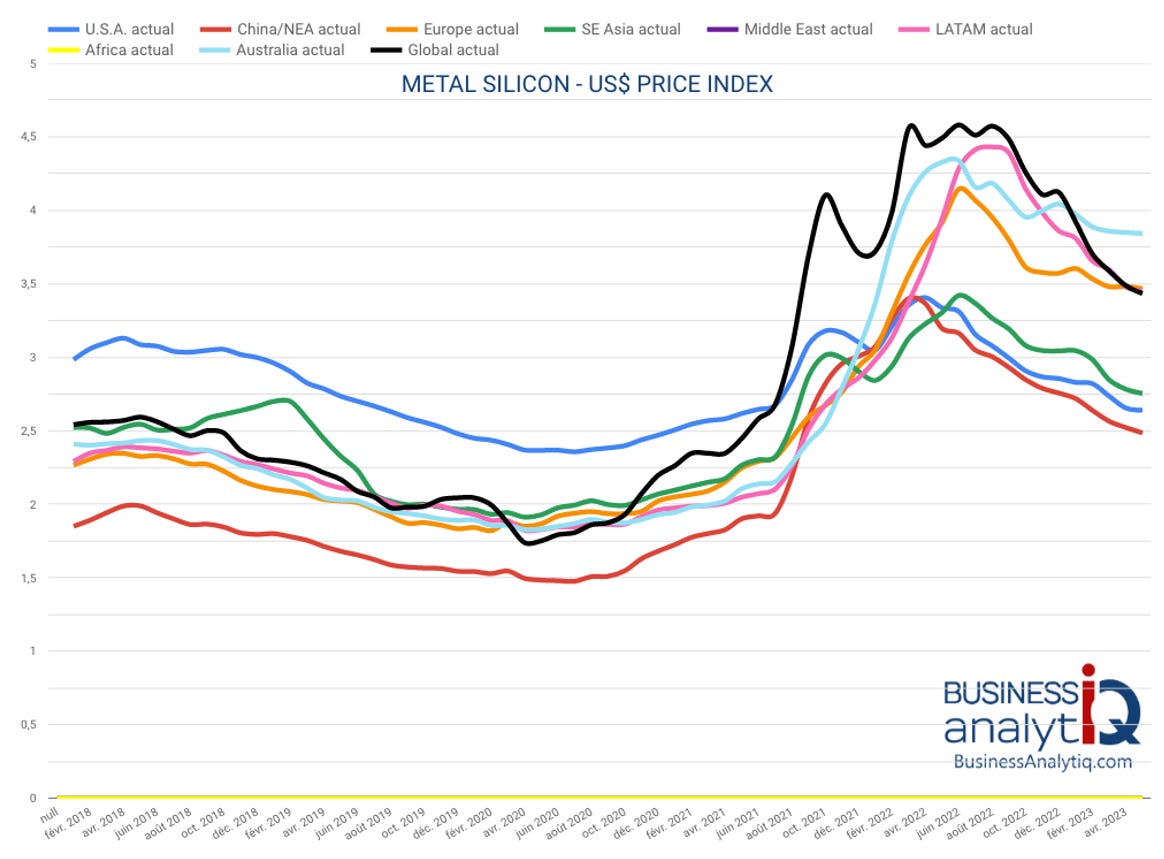

Les prix de marché des produits vendus par Elkem, notamment le silicone métal (metallurgical silicon) ont fortement augmenté mi-2021, et sont actuellement en phase de baisse depuis l’automne 2022 :

La forte hausse de ces prix, combinée à une bonne maîtrise des coûts de production explique les belles progressions de chiffre d’affaires et de résultats des 2 dernières années.

Même si les prix semblent se stabiliser, il faut quand même inclure dans nos prévisions une possible baisse complémentaire qui ramènerait les prix au niveau pré-2021.

Éléments financiers

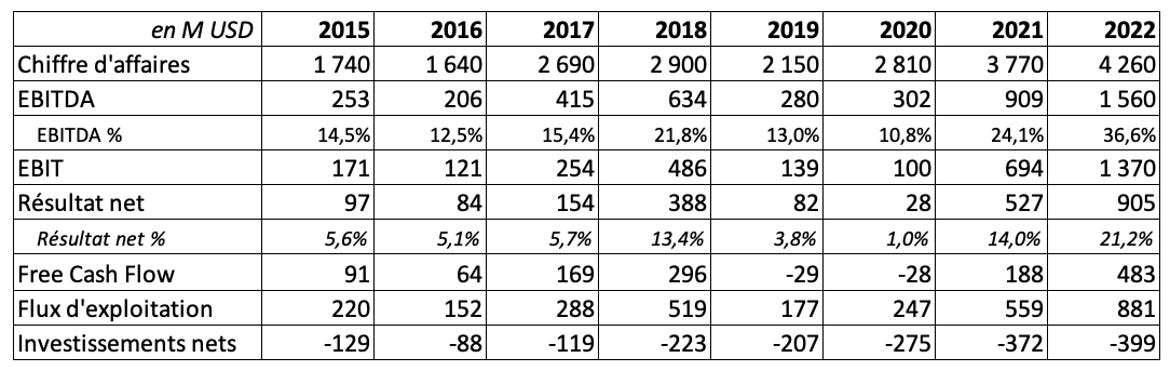

La croissance annuelle moyenne des revenus depuis 2015 atteint 14% par an. Très belle performance, mais la hausse récente des prix fausse un peu l’analyse.

En regardant simplement la variation entre 2015 et 2020, on obtient quand même une croissance annuelle moyenne de 10%. On peut donc conclure qu’Elkem est bien dans la catégorie des sociétés de croissance.

Sur le long terme la rentabilité se maintient bien avec des oscillations liées aux variations des prix de marché du silicone.

Au niveau du bilan, la dette est d’un niveau raisonnable. Pour vous donner une idée :

Dette nette / EBITDA (12 derniers mois) = 0,3x

Dette nette / EBITDA 2020 (avant la forte hausse des prix) = 1,6x

Valorisation

Elkem est une grande « small cap » (capitalisation boursière de 1,8 milliard d’USD). Sur la base des chiffres des 12 derniers mois, on obtient les ratios de valorisation suivants :

Ces ratios sont extrêmement attractifs, mais comme expliqué précédemment, il faut supprimer l’effet lié à la hausse récente des prix.

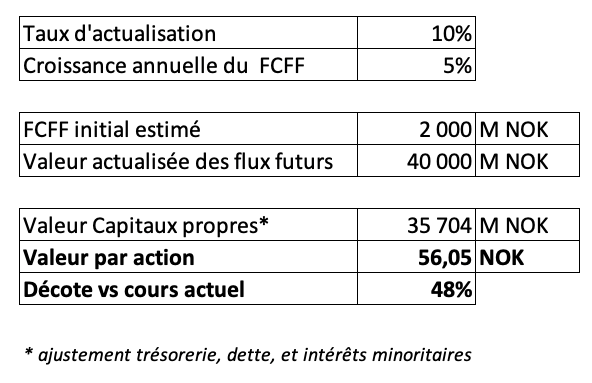

Pour faire la valorisation, il me semble toujours plus pertinent de revenir au free cash flow (FCFF). Sur les 12 derniers mois il était de 4 440 M NOK, mais pour faire une hypothèse conservatrice (et en regardant les années précédentes pour supprimer l’effet de la hausse récente des prix), je choisis de modéliser avec un FCFF de 2 000 M NOK. J’obtiens le résultat suivant :

La valeur actualisée des flux futurs est calculée de façon simplifiée avec la formule FCFF initial / (taux actualisation - taux croissance).

Avec ces hypothèses assez dures, j’arrive à une valeur par action de 56 NOK alors que le cours actuel est de seulement 29,3 NOK : la décote est donc de 48% !

Face à une telle décote, il vaut mieux essayer de comprendre la raison. Après réflexion, je vois 2 explications possibles :

Le secteur d’activité qui est perçu comme polluant et donc non ESG compatible ;

Le fait que l’actionnaire principal (China National Bluestar) soit une société contrôlée par l’État chinois (cf ci-dessous).

Un des principaux concurrents est la société Ferroglobe. On peut noter qu’elle n’a pas d’actionnaire chinois significatif à son capital et a quand même des ratios de valorisations très bas comme Elkem. Ceci tendrait donc à montrer que c’est plutôt le secteur qui est la raison principale de la décote.

Pour information je n’ai pas sélectionné Ferroglobe car la rentabilité est moins régulière que pour Elkem.

Personnellement je n’aime pas particulièrement lorsqu’un actionnaire important est contrôlé par un État. Dans ce cas précis, on peut néanmoins constater que la société se développe très bien depuis plus de 10 ans malgré la présence de ce type d’actionnaire.

Dividendes

Le dividende qui vient d’être versé était particulièrement élevé (6 NOK/action soit 20% par rapport au cours actuel). Soyons clair, il faut s’attendre à une diminution en valeur l’année prochaine. Compte tenu de la politique de versement de dividende (30 à 50% du résultat net), j’estime que l’on devrait avoir au moins 6 à 7% par rapport au cours actuel.

En complément des dividendes, la société a réalisé en 2022 des rachats d’actions pour un volume correspondant à 0,8% du capital.

Critères ESG

Comme toutes les sociétés de l’industrie chimique, Elkem doit publier un rapport ESG pour montrer notamment son impact environnemental. Le rapport me paraît très complet.

A noter notamment que plus de 80% de l’électricité consommée est d’origine renouvelable.

Actionnaires

Depuis 2011, l’actionnaire principal est la société chinoise China National Bluestar. Elle détient aujourd’hui 53% du capital. China National Bluestar est en fait détenue par Sinochem, société contrôlée par l’État chinois.

D’après les informations que j’ai trouvées, les investisseurs institutionnels représenteraient environ 26% du capital.

Cours de bourse

On est globalement revenu aujourd’hui au niveau du moment de l’introduction en bourse en mars 2018.

Vous pouvez voir souvent de forte baisse du cours au moment du versement du dividende, comme le 2 mai dernier. Cela est tout à fait normal puisque la variation correspond à peu près au montant du dividende.

Actualité récente

J’ai noté dans le dernier rapport que le management dit s’attendre à une demande « stable mais faible » en 2023. C’est notamment pour cette raison qu’ils ont décidé de réaliser cette année des opérations de maintenance sur leur outil de production qui va diminuer temporairement leur capacité de production. On peut donc s’attendre à une baisse en volume de la production cette année.

Dernière information importante, la couronne norvégienne (NOK) est actuellement à un niveau historiquement bas par rapport à l’euro ce qui rend ce dossier d’autant plus intéressant en ce moment.

Conclusion

Elkem cumule de nombreux atouts : croissance, présence mondiale, leader sur son segment, cash flows réguliers, et bien-sûr forte décote de valorisation.

Le principal risque pour moi est la présence au capital d’un société étatique. L’historique des 10 dernières années rend à mon sens ce risque « acceptable ».

Autre point à ne pas oublier : l’industrie chimique de spécialité est fondamentalement un secteur cyclique qui pourrait subir une forte baisse d’activité en cas d’un déclenchement d’une récession.

Je ne suis pas actionnaire pour le moment précisément à cause du caractère cyclique de l’activité. En revanche cette action entre bien entendu dans ma liste de société sous surveillance et je vais la suivre dans les prochains mois.

Pour ceux qui souhaitent commencer à investir dès maintenant, il me semblerait plus judicieux de le faire progressivement sur les 12 prochains mois compte tenu de la forte probabilité d’avoir un ralentissement économique dans certaines parties du monde.

Avertissements :

Cette publication décrit simplement mon avis personnel et ne peut être considérée comme un conseil en investissement ou un conseil financier personnel.

Ces informations sont destinées à être utilisées et doivent être utilisées à des fins d'information uniquement, à titre d'orientation générale et dans le but d'élargir votre réflexion.

Il est très important de faire votre propre analyse avant d'effectuer tout investissement. Vous devez tenir compte de votre situation personnelle, consulter des conseillers professionnels et effectuer des recherches indépendantes sur toute information à laquelle vous souhaitez vous fier dans le but de prendre une décision en matière d'investissement.

Je ne suis pas conseiller en investissement. Aucun contenu de cet article ne constitue - ou ne doit être compris comme constituant - une recommandation d'effectuer des transactions sur des titres ou de s'engager dans l'une des stratégies d'investissement présentées ici.

Les informations contenues dans ce rapport sont basées sur mes propres recherches, mes opinions, ainsi que sur les déclarations faites par la direction de la société. Je pense que les informations présentées dans ce rapport sont vraies et exactes au moment de la publication, mais je ne garantis pas l'exactitude de chaque déclaration, ni que les informations ne changeront pas à l'avenir.

Aucun contenu de ce blog, ni aucun contenu de ce courriel, rapport ou contenu connexe, ne constitue, ni ne doit être compris comme constituant une recommandation de conclure des transactions sur titres ou de s'engager dans l'une des stratégies d'investissement présentées ici, ni une offre de titres.

Je ne reçois aucune commission de collecte de fonds de la part des sociétés qui apparaissent dans cette publication.

Le gouvernement norvégien vient de durcir les obligations de compensation de CO2 ce qui aura un impact sur Elkem :

https://www.elkem.com/investor/announcements/announcement/?itemid=3727155B8AC736FD

Le coût supplémentaire est évalué à 220 M NOK par an.

Forte baisse du titre suite à cette annonce.

Bonjour et merci pour le partage. Détenue à 53% par l'État chinois ça refroidit quand même un peu. Perso dans ce secteur je suis sur Arkema... c'est moins exotique :-)