BrasilAgro, le spécialiste du développement des terres agricoles

BrasilAgro, le spécialiste du développement des terres agricoles

Nouvelle action - Symbole LND

Créée en 2005, BrasilAgro est spécialisée dans le développement de terres agricoles au Brésil, mais également en Bolivie et au Paraguay. Elle est aujourd’hui cotée à la bourse de São Paulo (symbole AGRO3), mais également sur le NYSE via des ADRs (symbole LND).

Concrètement l’activité consiste à :

acheter des terres à fort potentiel de production, qui sont peu ou mal cultivées ;

améliorer la productivité de ces terres en utilisant toutes les techniques modernes agricoles ;

revendre les terres lorsque les conditions de marché permettent d’obtenir le meilleur retour sur investissement.

La société produit en ce moment du soja, du maïs, des haricots, du coton et de la canne à sucre.

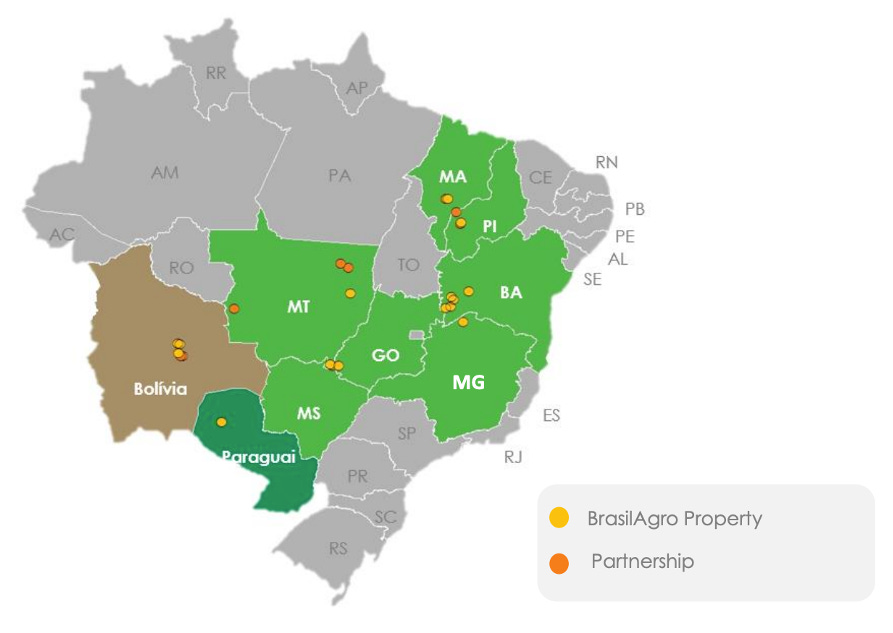

Son portefeuille est composé de 21 exploitations agricoles représentant une surface totale de 277 894 hectares, dont 203 056 sont cultivables. 70% des terres sont détenues et 30% sont louées.

Voici sur une carte comment se répartissent les fermes :

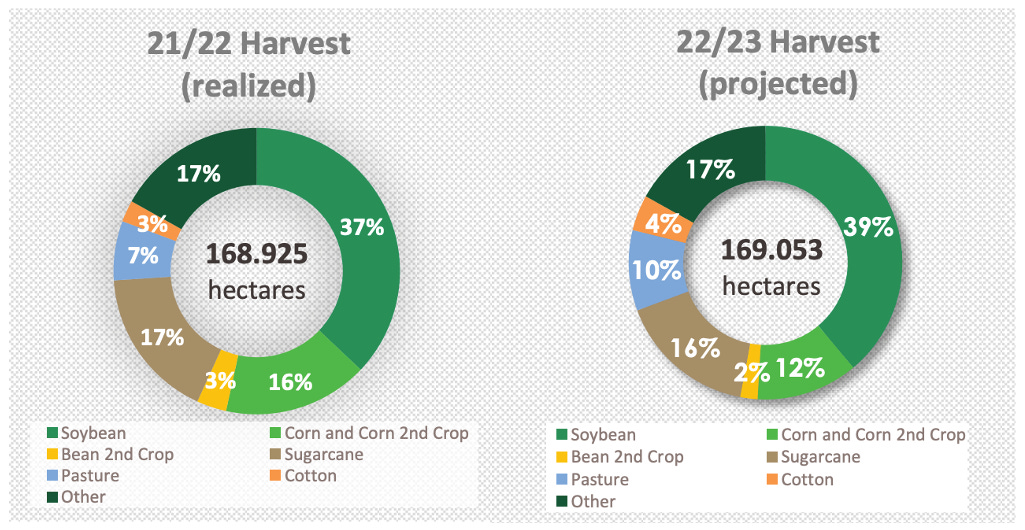

Et voici la répartition de la production pour la dernière récolte (21/22) et celle qui est en cours (22/23) :

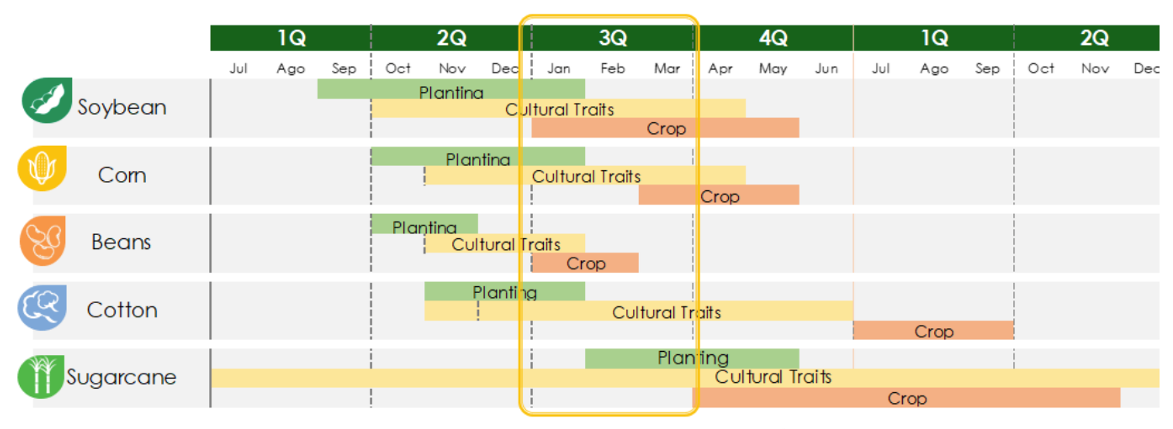

En fonction des cultures, vous pouvez voir sur ce schéma à quel moment de l’année chaque étape est réalisée, à savoir le semis (en vert) et la récolte (en rouge) :

On constate que, grâce à la diversité des plantations, l’activité se répartit bien sur toute l’année ce qui est appréciable en termes de gestion des flux de trésorerie. Sachant qu’en plus les grains peuvent se stocker un certain temps avant d’être vendus, on comprend pourquoi la société a aussi la capacité d’optimiser ses prix de vente.

De façon générale il faut bien comprendre que, en plus de savoir bien cultiver les terres, le métier de BrasilAgro consiste à optimiser les coûts d’exploitation et les prix de vente des matières premières agricoles. C’est ce qui sur le long terme va permettre d’augmenter le retour sur investissement. J’ai regardé la dernière présentation du management (Q3 2023), et je peux confirmer que cela est vraiment l’obsession des dirigeants, ce qui est plutôt très rassurant.

De façon classique, l’optimisation des prix de vente se fait en partie via des contrats de vente à terme souscrits lorsque le management estime qu’il obtient un prix attractif.

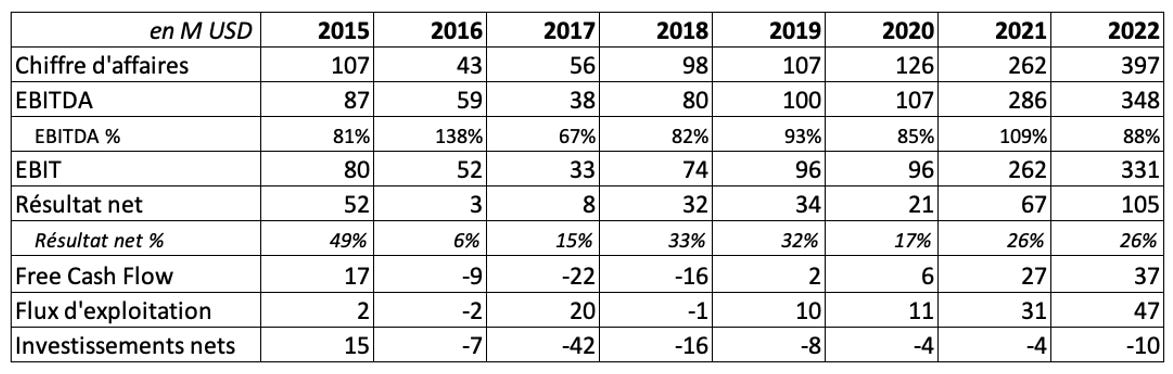

Éléments financiers

NB : les chiffres correspondent aux 12 mois qui se terminent en juin de l’année indiquée.

Une chose importante pour bien comprendre ces données : dans la ligne chiffre d’affaires on trouve à la fois le produit des ventes de matières premières agricoles, mais également le produit des ventes de fermes que la société réalise régulièrement.

Comme vous pouvez voir les ratios de résultat sont en moyenne très élevés. La principale raison est que le produits des ventes de fermes apparaît dans le chiffre d’affaires, mais pas les achats de fermes qui sont capitalisés et ne passent donc pas par le compte de résultat.

L’année 2022, et dans une moindre mesure 2021, a été marquée par une forte hausse du prix des matières premières agricoles ce qui a contribué à l’amélioration des résultats de BrasilAgro.

Pour ce qui est de l’année 2023 (les 12 mois qui se terminent en juin 2023) on a seulement les 9 premiers mois, sachant que 2 ventes importantes qui viennent d’être réalisées seront comptabilisées seulement sur le dernier trimestre (celui d’avril à juin 2023).

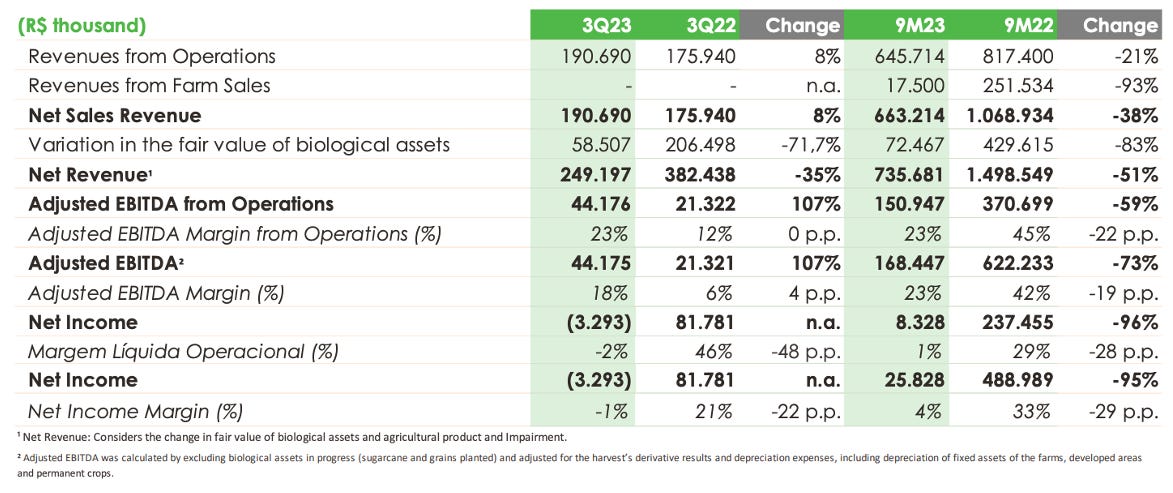

Voici les résultats disponibles pour 2023 (3Q23 = janvier à mars 2023, 9M23 = juillet 2022 à mars 2023, données en réals brésiliens) :

Attention là aussi les données sont difficiles à analyser : on a notamment les variations de juste valeur des actifs (« fair value of biological assets ») qui peuvent faire varier beaucoup les résultats.

En 2023 on assiste à une baisse de la marge opérationnelle qui s’explique notamment par un climat défavorable, des coûts logistiques plus élevés et une forte volatilité du prix des matières premières. Comme 2 ventes vont être comptabilisées sur le dernier trimestre pour 418 M R$ (avril à juin 2023), le résultat 2023 devrait être du même ordre de grandeur que celui de 2022.

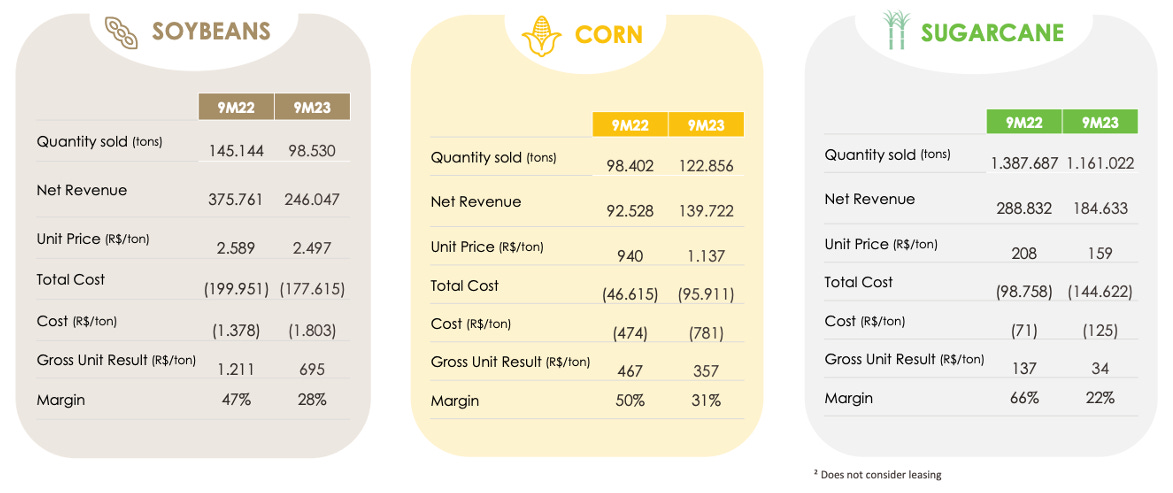

Vous pouvez voir ici l’effet sur la marge pour les principales cultures :

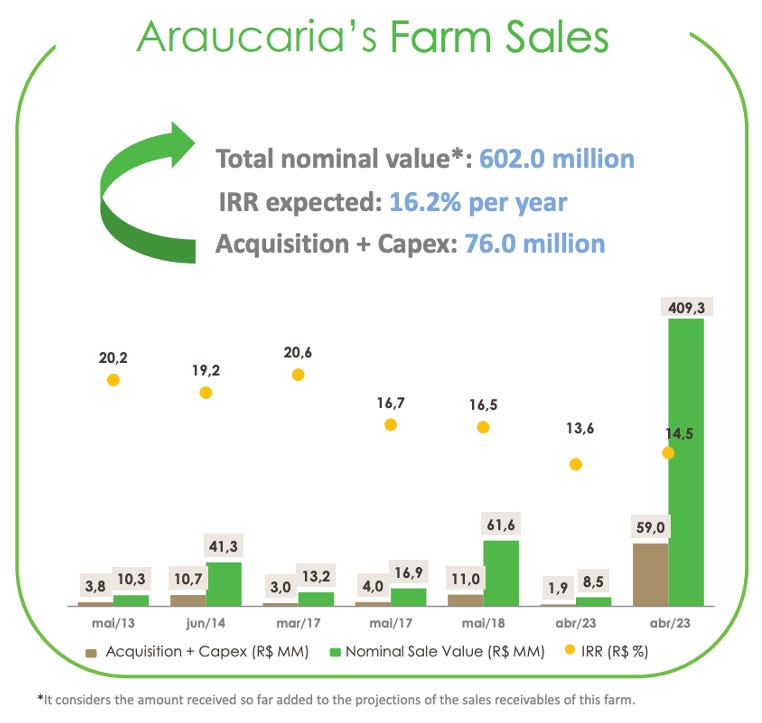

Comme le compte de résultat est difficile à analyser, le management a calculé pour chacun des achat/développement/vente réalisés, le taux de rendement annuel global de l’opération (TRI).

Par exemple, voici le résultat pour les 2 ventes de fermes qui viennent d’être annoncées (avril 2023) :

Les 2 dernières ventes sont les 2 sur la droite du schéma en avril 2023, qui ont généré un taux de rendement interne (TRI) de 13,6% et 14,5% en réals brésiliens. J’ai posé la question durant le dernier call investisseur pour avoir les chiffres du TRI en USD : le management m’a indiqué 7,8% et 8,6%.

Les autres valeurs correspondent aux autres ventes réalisées dans la même zone.

Je suis revenu en arrière jusqu’en 2019 pour regarder les TRI suite aux ventes réalisées (10 opérations au total) : en réals brésiliens les TRI sont compris environ entre 14% et 56%, et en USD les TRI sont compris entre 8 et 30%.

On peut noter qu’il n’y a pas pour l’instant de TRI faible ou négatifs. Les TRI sont en moyenne satisfaisants même si on observe une baisse au fil des années. Ce sera un point à surveiller.

La dette nette s’élève à 165 M USD. La ratio Dette nette / EBITDA en prenant l’EBITDA moyen sur les 8 dernières années s’élève à seulement 1,2x qui est très raisonnable. Le CFO a d’ailleurs dit lors de la dernière présentation aux investisseurs qu’ils prévoient d’augmenter un peu leur levier.

Le prix des matières premières agricoles

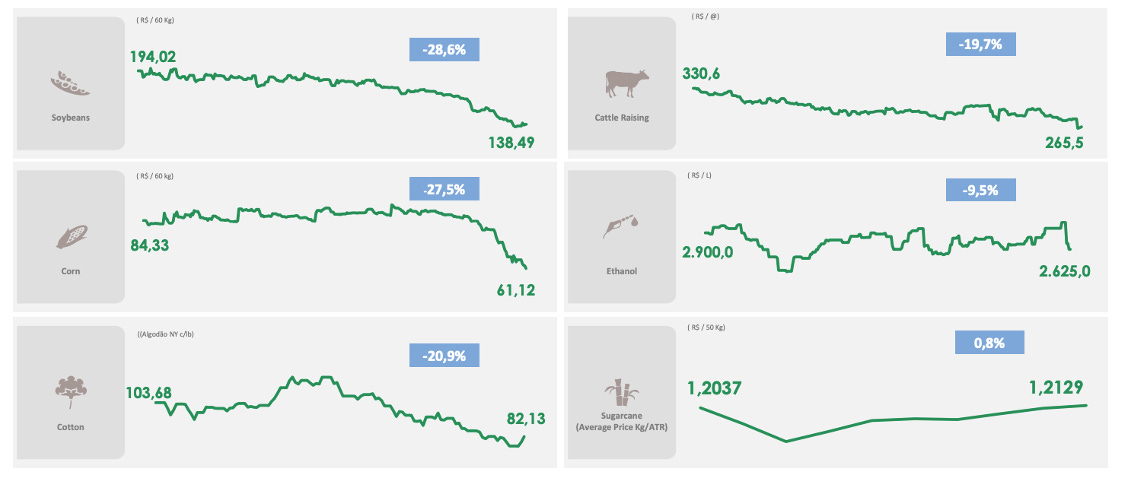

Voici l’évolution du prix de marché des matières premières agricoles entre juillet 2022 et mai 2023 (en réals brésiliens) :

Les 3 principaux contributeurs au chiffre d’affaires étant le soja, le maïs et la canne à sucre, on a l’impression que les prix ont déjà bien baissé.

En fait c’est un peu trompeur car si on regarde sur une durée plus longue, voici ce que l’on obtient par exemple pour le soja (en USD) :

La réalité est qu’on se trouve encore à des prix historiquement assez élevés. Le constat est le même pour le maïs.

Ma conclusion est que l’on reste sur des prix assez favorables et que la baisse en cours des prix pourrait encore continuer.

Valorisation

Cette étape est la plus difficile du fait de la dualité de l’activité : exploitation des fermes et achat/vente de celle-ci.

Au cours de bourse actuel de 4,75 USD/action, on a une capitalisation boursière de 469 M USD et une valeur d’entreprise de 635 M USD.

NB : pour le nombre d’actions j’ai bien supprimé les actions propres détenues par la société.

Pour l’analyse des ratios de valorisation, je propose de prendre l’EBIT et le résultat net en moyenne sur les 8 dernières années afin de lisser l’effet des ventes de terres et de la volatilité du prix des matières premières :

EV / EBIT (moyen 8 ans) = 5,0x

PER (résultat net moyen 8 ans) = 11,7x

Le ratio Capitalisation / Capitaux propres tangibles s’élève à 1,1x.

On a donc affaire à des ratios plutôt raisonnables. En complément la société verse un minimum de 25% du résultat net sous forme de dividende.

L’année 2022 ayant été très bonne, la société a distribué en dividende l’équivalent de 22% du cours actuel (!). Mais pour 2023 il faut s’attendre à mon avis à un rendement nettement inférieur.

Pour compléter l’analyse de valorisation, nous n’allons pas faire cette fois-ci un DCF car il serait très difficile d’estimer les flux de trésorerie futurs.

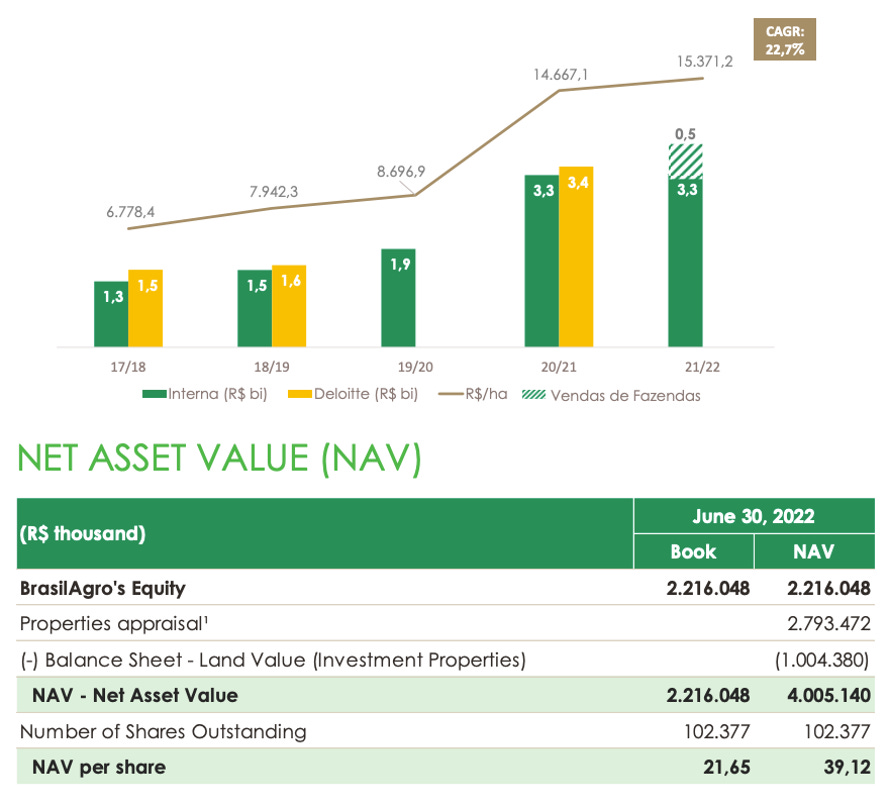

La méthode que nous allons utiliser s’appelle l’actif net réévalué (ANR ou NAV en anglais). La société fait évaluer régulièrement par un cabinet extérieur (Deloitte) la valeur du portefeuille des fermes, ce qui lui permet ensuite de calculer l’actif net global du groupe en prenant en compte cette estimation de valeur (= total des actifs réévalués - total des dettes).

La dernière valorisation de Deloitte date de juin 2021. Une prochaine sera publiée avec les résultats de juin 2023.

Dans la dernière publication de résultat, le management affiche un calcul avec une hypothèse de légère augmentation du prix par hectare (15 371 BRL/ha) et obtient une NAV par action de 39,12 BRL, soit 7,89 USD/action.

Cette analyse fait donc apparaître une décote du cours de bourse par rapport à la valeur nette des actifs de 40%.

Il faut bien entendu être méfiant vis-à-vis d’une valorisation fournie par le management de la société. Mais quand je compare le prix moyen par hectare avec les prix obtenus lors des dernières ventes de terres, je trouve que l’hypothèse est plutôt raisonnable. Par ailleurs on est assez proche de la dernière évaluation de Deloitte.

Afin d’avoir une bonne marge de sécurité, je fixe ma valorisation à seulement 80% du résultat du calcul de la NAV, soit 6,3 USD/action (25% de décote par rapport au cours actuel).

Il faudra mettre à jour ce chiffre avec notamment la prochaine évaluation de Deloitte ainsi que des prochains TRI sur les ventes de terres.

Actionnariat

L’actionnaire principal (38%) est la société argentine Cresud dirigée par l’homme d’affaires Eduardo S. Elsztain. Cresud a à peu près la même activité que BrasilAgro, mais en Argentine.

C’est en réalité Cresud qui a créé BrasilAgro en 2005 pour reproduire leur modèle au Brésil.

André Guillaumon (CEO de BrasilAgro) détient 0,2% du capital.

Au total les insiders représente plus de la majorité du capital à 53%.

Management

Eduardo S. Elsztain est le président du conseil d’administration de BrasilAgro.

Le CEO est André Guillaumon. Il travaille chez BrasilAgro depuis 2007. Il avait précédemment 11 ans d’expérience dans la production et commercialisation de produits fertilisants.

Il ne fait pas de doute que le management et le conseil d’administration connaissent et maîtrisent parfaitement l’activité et le secteur. Il est assez rassurant que le CEO soit présent dans l’entreprise depuis plus de 15 ans.

Cours de bourse

Comme vous pouvez voir le cours est assez volatil et réagit assez violemment avec les versements de dividendes, les annonces de résultats et les variations de prix des matières premières.

Le cours semble être actuellement dans un creux au sein d’une tendance haussière de long terme.

Conclusion

La bonne marge de sécurité entre le cours de bourse et la valeur intrinsèque des terres, ainsi que la qualité et la compétence du management et de l’actionnaire principal, m’a convaincu de constituer une ligne (prix de revient 4,97 USD/action).

Je garde cependant la capacité d’augmenter cet investissement en cas de baisse du cours qui pourrait intervenir par exemple si les prix des matières premières continue de baisser.

Compte tenu de la volatilité historique du titre, il ne faudra pas hésiter à revendre en cas de forte hausse pour enregistrer une plus-value, et revenir plus tard. C’est ce que j’ai déjà fait personnellement au premier semestre 2022.

Avertissements :

Cette publication décrit simplement mon avis personnel et ne peut être considérée comme un conseil en investissement ou un conseil financier personnel.

Ces informations sont destinées à être utilisées et doivent être utilisées à des fins d'information uniquement, à titre d'orientation générale et dans le but d'élargir votre réflexion.

Il est très important de faire votre propre analyse avant d'effectuer tout investissement. Vous devez tenir compte de votre situation personnelle, consulter des conseillers professionnels et effectuer des recherches indépendantes sur toute information à laquelle vous souhaitez vous fier dans le but de prendre une décision en matière d'investissement.

Je ne suis pas conseiller en investissement. Aucun contenu de cet article ne constitue - ou ne doit être compris comme constituant - une recommandation d'effectuer des transactions sur des titres ou de s'engager dans l'une des stratégies d'investissement présentées ici.

Les informations contenues dans ce rapport sont basées sur mes propres recherches, mes opinions, ainsi que sur les déclarations faites par la direction de la société. Je pense que les informations présentées dans ce rapport sont vraies et exactes au moment de la publication, mais je ne garantis pas l'exactitude de chaque déclaration, ni que les informations ne changeront pas à l'avenir.

Aucun contenu de ce blog, ni aucun contenu de ce courriel, rapport ou contenu connexe, ne constitue, ni ne doit être compris comme constituant une recommandation de conclure des transactions sur titres ou de s'engager dans l'une des stratégies d'investissement présentées ici, ni une offre de titres.

Je ne reçois aucune commission de collecte de fonds de la part des sociétés qui apparaissent dans cette publication.

Résultats du Q4 2023 de BrasilAgro :

https://ri.brasil-agro.com/en/financial-information/results-center/

Les ventes de fermes compensent en partie baisse de rendement et hausse des coûts.

Dividende très satisfaisant à 12% du cours actuel.

La valorisation des terres par Deloitte est 16% supérieure à celle du management.

Sur la base de la valorisation du management, actif net réévalué = 7,51 USD/action, soit 41% de plus que le cours actuel.

Les estimations de volume de récolte pour la saison à venir (23/24) sont 26% supérieures au réalisé de 22/23.

Le marché apprécie. Il faudra surveiller si les marges et volumes de production repartent à la hausse dans les prochains trimestres.

Bonjour et merci pour la présentation détaillée c'est intéressant.

À priori les 2 ventes foncières en cours sont les dernières d'un cycle commencé en 2013 ("They end the cycle of this property in our portfolio. The farm was acquired in 2007 and sold under seven different agreements, with the first sale in May 2013 and the final this year"). N'y a-t-il pas un risque que la partie plus-values foncières se tarisse ? S'il n'y a plus que les résultats issus de la vente des récoltes, avec la baisse des cours le résultat pourrait fortement refluer.

Je vois cependant qu'ils continuent les acquisitions (10800 ha mentionnés sur la présentation de novembre dernier).