Vindexus, leader du recouvrement de créances en Pologne

Vindexus, leader du recouvrement de créances en Pologne

Nouvelle action - Symbole VIN.WA (éligible PEA)

Parmi les métiers qui ont plutôt une mauvaise réputation, je pense qu’on peut citer sans hésiter le recouvrement de créances. Personne n’apprécie avoir affaire à ce type de société lorsque vous avez une dette non payée. Mais il faut reconnaître que cette activité est indispensable au bon fonctionnement de l’économie d’un pays.

Pour cette raison des entreprises spécialisées se sont lancées sur ce créneau afin de prendre en charge une partie du travail des créanciers (typiquement des banques ou des opérateurs télécom) qui devenait trop complexe à gérer. Aujourd’hui toutes les entreprises qui, du fait de leur activité, ont de nombreuses créances non payées (la valeur de chaque créance étant faible), font appel à ce type de service.

Pour rappel, c’est souvent en cherchant dans les secteurs d’activité « mal-aimés » que l’on trouve les meilleures opportunités avec les meilleures décotes de valorisation. En voici un exemple.

La société

Créée en 1995, Vindexus est une des principales sociétés de recouvrement de créances commerciales en Pologne. Elle est cotée à la bourse de Varsovie depuis 2009, symbole VIN.WA.

Son métier consiste principalement à acquérir des portefeuilles de créances auprès d'institutions bancaires, d'opérateurs de télécommunications et d'autres fournisseurs de services pour particuliers à des fins de recouvrement.

Vindexus gère notamment le recouvrement de créances qui sont logées dans des fonds de titrisation (3 fonds sont gérés en ce moment, abréviation « NSFIZ » dans les documents de la société). Elle a obtenu un agrément spécifique pour cette activité auprès des autorités polonaises. Pour cette partie également Vindexus a acheté entièrement les créances. C’est la plus grosse partie de son activité aujourd’hui, elle représente 88% des créances recouvrés.

NB : Les fonds de titrisation sont des ensembles de titres de créances (par exemple des dettes liées à des prêts à la consommation) qui ont été vendus à des investisseurs, et dont une partie nécessite de réaliser des opérations de recouvrement.

Concrètement le travail consiste à :

contacter les débiteurs ;

tenter de trouver un accord à l’amiable de remboursement ;

en cas d’échec lancer les procédures judiciaires adaptées.

Une fois l’argent récupéré, comme Vindexus est la plupart du temps propriétaire de la créance, elle garde l’intégralité du montant à son bilan.

Comptablement il se passe alors 3 choses :

amortissement de la créance au bilan ;

enregistrement du revenu correspondant aux intérêts payés par le débiteur (en plus du capital) ;

reconnaissance d’un gain ou d’une perte correspondant à la différence entre le montant recouvré et le prix d’achat de la créance (en moyenne cette dernière partie est un gain).

Dans ce secteur d’activité, le métier le plus rentable est celui d’achat de portefeuille de créances (par rapport à la simple prestation de service) car Vindexus prend l’intégralité du risque (après avoir analysé la nature des créances) et obtient une décote de la part du créancier.

Dans une moindre mesure Vindexus réalise également des prestations de recouvrement dans le cadre d’un mandat donné par une entité externe (10% de son chiffre d’affaires). Mais elle ne cherche pas à développer cette activité qui est moins rentable.

Comme souvent dans ce secteur, la société de recouvrement cherche à se donner une bonne image dans la relation avec les débiteurs comme vous pouvez voir ici sur leur site :

En fait l’objectif est de maximiser le taux de résolution à l’amiable qui coûte beaucoup moins cher à Vindexus que les procédures judiciaires.

Éléments financiers

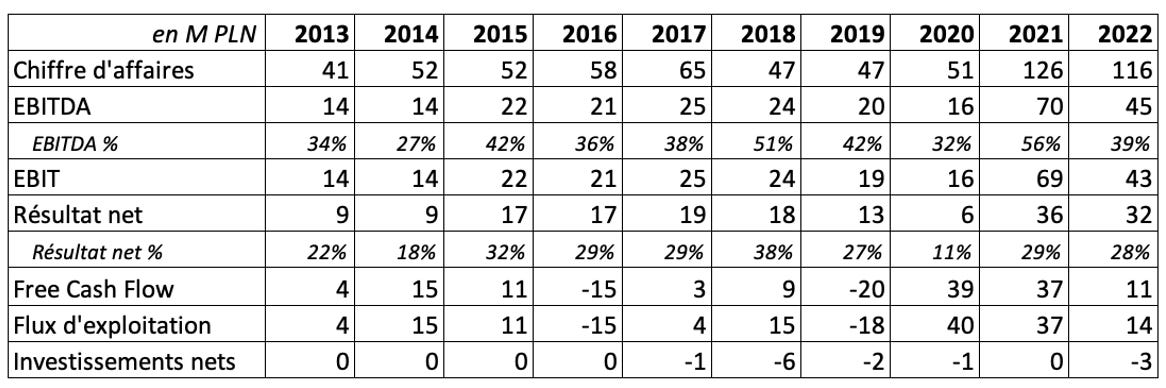

NB : Les données sont en Zloty polonais (PLN).

Depuis au moins 10 ans la société génère des bénéfices, avec une accélération forte de l’activité depuis 2021 principalement liée aux fonds de titrisation « GPM » et « Alpha ».

En 2016 et 2019 les flux d’exploitation étaient négatifs car les volumes de créances achetées par Vindexus étaient très élevés.

Pour analyser la croissance de l’activité, il vaut mieux regarder les montants recouvrés plutôt que le chiffres d’affaires :

On peut donc dire qu’après la hausse significative en 2021 puis 2022, l’activité se maintient à peu près au même niveau début 2023.

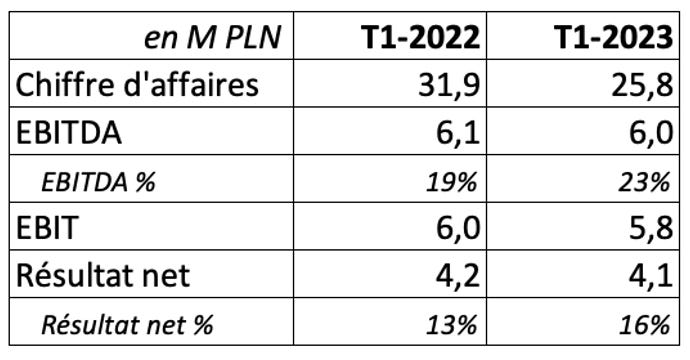

Voici le compte de résultat du 1er trimestre 2023 par rapport à l’année précédente :

Au niveau du bilan en date du 31 mars 2023, la trésorerie s’élève à 57 M PLN pour des dettes financières de 70 M PLN, soit une dette nette de 13 M PLN. En comparant à l’EBITDA des années précédentes, on peut dire que la société est vraiment très peu endettée.

Indicateurs d’activité

La société publie chaque trimestre la valeur comptable des créances qui ont été achetées et qui ne sont pas encore recouvrées. Par ailleurs, elle donne pour chaque trimestre le montant de ces créances qui a été recouvré.

Par exemple début janvier 2023 la valeur comptable des créances achetées étaient de 269 M PLN, et ensuite 36,5 M PLN ont été recouvrés pendant le 1er trimestre 2023. Ce qui correspond en rythme annuel à un taux de recouvrement de 54%. Ce même taux était de 57% un an avant sur la base des chiffres du 1er trimestre 2022.

La comparaison d’une année sur l’autre n’est pas simple car la valeur comptable évolue aussi avec les achats de nouvelles créances. Néanmoins je trouve ce taux assez rassurant.

Les créances représentent une partie significative du bilan (72% pour être précis) et sont évaluées sur la base de la norme IFRS 9, soit avec une actualisation des montants futurs recouvrés. Compte tenu du taux de recouvrement vu ci-dessus, il me semble que l’on peut avoir plutôt confiance dans la valeur comptable de ces créances. Le cabinet qui audite les comptes est Mac Auditor, vous pouvez voir son site ici : https://macauditor.pl/en/

La Pologne

Pour en savoir plus sur la Pologne, vous pouvez voir ou revoir la vidéo que j’ai faite à ce sujet.

En résumé la Pologne c’est la plus grande population d’Europe de l’Est (38 millions d’habitants), une croissance économique assez saine et un contexte politique stable depuis 2005.

Membre de l’UE, elle cherche cependant toujours à défendre ses intérêts nationaux. Elle a d’ailleurs gardé sa souveraineté monétaire avec son Zloty. Le principal point faible de l’économie est l’inflation qui s’élève à 13%. Elle est en phase active de réduction de sa dépendance énergétique vis-à-vis de la Russie.

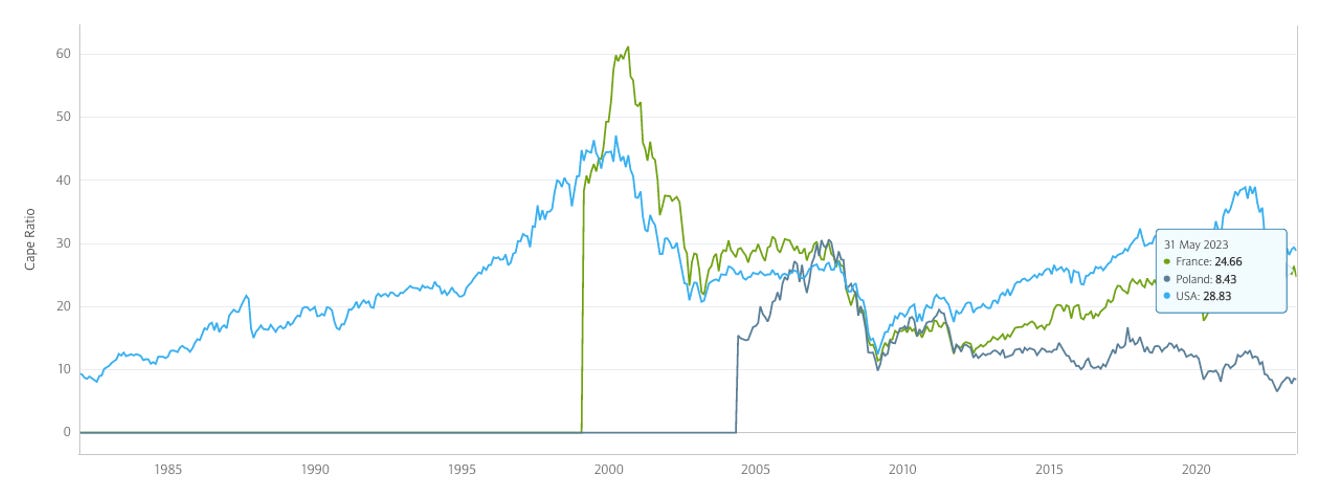

Les valorisations des sociétés en Pologne sont actuellement au plus bas historique. Voici le Shiller PE avec une comparaison France et USA :

USA 29x, France 25x, Pologne 8,4x.

Management

Jan Kuchno est le président directeur général et est présent dans la société depuis la création en 1995.

Artur Zdunek est directeur opérationnel depuis 2006. Il travaille pour Vindexus depuis 1999 où il a commencé comme agent de recouvrement.

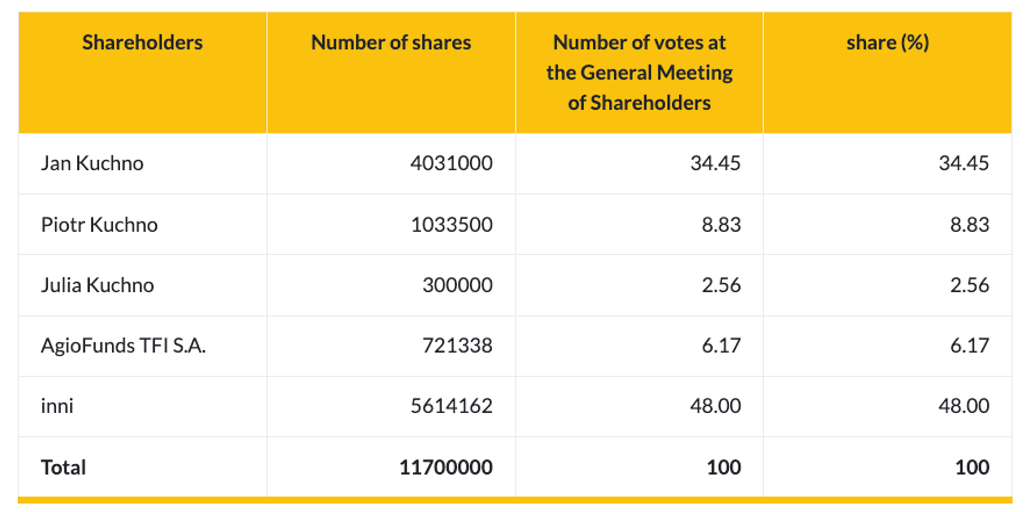

Actionnariat

Voici la répartition de l’actionnariat :

Le CEO Jan Kuchno est le premier actionnaire à 34%. Suivent 2 membres du conseil de surveillance Piotr Kuchno et Julia Kuchno (j’imagine de la même famille que celle du CEO).

Ensuite le fonds d’investissement indépendant polonais AgioFunds TFI S.A. détient 6% du capital (7 milliards de PLN sous gestion).

Les 48% restant correspondent au flottant.

Risques

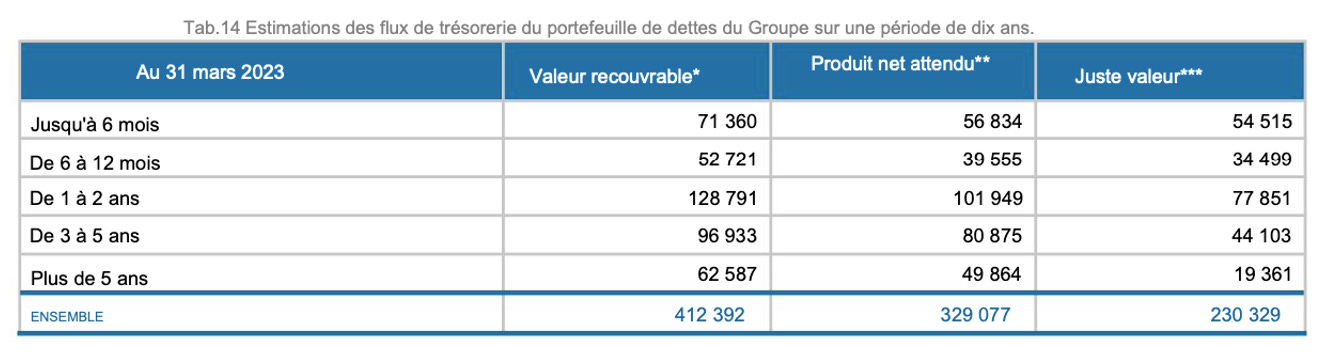

Une partie importante du chiffre d’affaires est liée aux 3 fonds de titrisation. Il faudra vérifier la capacité de la société à acquérir d’autres volumes significatifs de créances.

Pour information, voici les estimations des montants futurs de recouvrement sur la base des créances détenues aujourd’hui :

Comme vous pouvez voir, il n’y a pas d’urgence à court terme. Il reste beaucoup de travail avec le portefeuille actuel.

L’inflation reste très élevée en Pologne et pourrait faire baisser les marges. Ce sera un point à surveiller.

Il faut être conscient que l’activité est 100% polonaise, le chiffre d’affaires est fait uniquement en PLN. Par conséquent si vous achetez des actions, vous supportez à 100% le risque de change entre votre monnaie de référence et le PLN.

Valorisation

Au moment où j’écris ces lignes, le cours de bourse est de 7,22 PLN par actions, soit une capitalisation boursière de 84 M PLN (environ 20 M USD).

Compte tenu de la dette nette, on a une valeur d’entreprise de 99 M PLN.

Voici les ratios de valorisation (au 31 mars 2023, flux sur la base du T1-2023 annualisé) :

On a globalement des ratios très attractifs. Mais un en particulier a attiré mon attention, à savoir Capitalisation / Actif net liquide.

L’Actif net liquide correspond aux actifs courants (dans ce cas principalement la valeur des créances + la trésorerie) - le total des dettes. Cet indicateur semble donc assez bien adapté à notre analyse pour identifier une valeur « bas de fourchette » pour Vindexus.

Pour information l’investisseur Benjamin Graham considérait que l’on augmentait significativement ses chances de succès lorsque le ratio était inférieur à 0,67x : article de Corporate Finance Institute à ce sujet. Dans le cas de Vindexus on est à 0,35x !

Graham ajoutait d’ailleurs qu’il valait mieux avoir aussi un ratio Capitalisation / Capitaux propres tangibles inférieur à 67% ce qui est aussi le cas ici à 33%.

Pour finaliser notre valorisation, je vous propose de faire un calcul d’actif net (liquide) réévalué qui me semble bien adapté à une société qui détient un portefeuille de créances. Dans ce cas je ne prends pas en compte les actifs non courants (valeur comptable 19 M PLN), leur valeur est à zéro dans mon calcul.

La valeur comptable des créances est de 256 M PLN à fin mars 2023. On a vu qu’il semble que la société, en appliquant la norme comptable IFRS 9, les évalue correctement. Mais il y a effectivement un risque qu’elles soient surévaluées. Pour prendre de la marge, j’applique une décote de 40% sur cette valeur des créances.

Voici le calcul :

J’obtiens donc une valeur par action de 11,79 PLN par rapport à un cours de bourse de 7,22 PLN, soit une décote de 39%.

Dernier point : La société verse en ce moment un dividende annuel de 3,7% par rapport au cours de bourse.

Conclusion

Année après année Vindexus démontre la qualité de son travail. L’équipe de management est la même depuis de nombreuses années. Et bien entendu on a une très forte décote de valorisation dans un marché des actions polonais au plus bas.

Je suis déjà actionnaire avec un prix de revient de 7,01 PLN par action.

➡️ Je fais entrer ce titre dans le portefeuille « modèle » de cette lettre à hauteur de seulement 2% compte tenu du risque de change.

Avertissements :

Cette publication décrit simplement mon avis personnel et ne peut être considérée comme un conseil en investissement ou un conseil financier personnel.

Ces informations sont destinées à être utilisées et doivent être utilisées à des fins d'information uniquement, à titre d'orientation générale et dans le but d'élargir votre réflexion.

Il est très important de faire votre propre analyse avant d'effectuer tout investissement. Vous devez tenir compte de votre situation personnelle, consulter des conseillers professionnels et effectuer des recherches indépendantes sur toute information à laquelle vous souhaitez vous fier dans le but de prendre une décision en matière d'investissement.

Je ne suis pas conseiller en investissement. Aucun contenu de cet article ne constitue - ou ne doit être compris comme constituant - une recommandation d'effectuer des transactions sur des titres ou de s'engager dans l'une des stratégies d'investissement présentées ici.

Les informations contenues dans ce rapport sont basées sur mes propres recherches, mes opinions, ainsi que sur les déclarations faites par la direction de la société. Je pense que les informations présentées dans ce rapport sont vraies et exactes au moment de la publication, mais je ne garantis pas l'exactitude de chaque déclaration, ni que les informations ne changeront pas à l'avenir.

Aucun contenu de ce blog, ni aucun contenu de ce courriel, rapport ou contenu connexe, ne constitue, ni ne doit être compris comme constituant une recommandation de conclure des transactions sur titres ou de s'engager dans l'une des stratégies d'investissement présentées ici, ni une offre de titres.

Je ne reçois aucune commission de collecte de fonds de la part des sociétés qui apparaissent dans cette publication.

La société d'analyse actions East Value Research vient de publier une analyse détaillée sur Vindexus :

https://www.bankier.pl/static/att/463000/8604873_46231853-vindexus-initiatingcoverage-04092023.pdf

A ma connaissance c'est la seule société qui suit cette valeur.

Ils ont un target price à 13,9 PLN contre un cours de bourse actuel à 9,18 PLN.

Le titre est en forte progression depuis mi-août.

Le titre gagne plus de 9% en ce moment.

La société vient d'annoncer une modification du programme de rachat d'actions.

Les caractéristiques sont les suivantes :

sur une période de 5 ans max / max 18 M PLN / prix par action max 12 PLN.

J'imagine que très peu (ou aucun) des actionnaires n'a apporté ses titres à l'offre de rachat à 6,81 PLN par action.

Le cours est en ce moment de 8,02 PLN par action.

Il est amusant de voir que le prix max des rachats correspond au résultat de ma valorisation dans cet article !