Comment le gin peut tonifier votre portefeuille

Nouvelle action - Boissons alcoolisées

Ginebra San Miguel (GSM) est le fabricant du gin le plus vendu au monde et la branche spiritueux du groupe San Miguel Corporation (SMC), un des plus grands conglomérats aux Philippines. GSM est coté à la bourse de Manille, symbole GSMI.PH (ISIN PHY2709M1046).

Vous connaissez sans doute la marque de bière « San Miguel » qui est exploitée par une autre filiale du groupe SMC. En revanche, vous n’avez sans doute jamais entendu parler du gin Ginebra San Miguel consommé quasi-exclusivement par les Philippins et produit pour la première fois en 1834 !

L'alcool utilisé dans les produits de la société est de l'alcool distillé produit à partir de fermentation de mélasse, un sous-produit de la fabrication du sucre à partir de canne à sucre.

Pour 39% de sa consommation en alcool, GSM réalise elle-même la fermentation en achetant la mélasse à des tiers (aux Philippines et à l’étranger).

GSM exploite cinq installations d'embouteillage répartis sur l’ensemble de l’archipel. Les bouteilles utilisées sont majoritairement produites par San Miguel Yamamura Packaging Corporation (« SMYPC »), une filiale de SMC.

En plus de son produit phare (le gin Ginebra San Miguel), GSM a développé un portefeuille de marque de boissons alcoolisées avec notamment le vin chinois Kulafu. Ces deux produits représentent ensemble environ 93% des revenus de GSM. La très grande majorité des ventes de la société est faite localement.

Enfin GSM est propriétaire de l’équipe de basket-ball Barangay, qui est en ce moment la plus populaire de la ligue philippine.

Le marché

L’unité utilisée pour évaluer les volumes de boissons alcoolisées est le « 9-liter case » (i.e. caisse de 9 litres). Chaque unité correspond donc au volume que l’on trouve dans une caisse contenant 12 bouteilles de vin standards de 750 mL.

Avec près de 38 millions de caisses de 9 litres vendues (chiffres Statista pour 2022), Ginebra San Miguel est de très loin le gin le plus vendu au monde. En deuxième position, Gordon’s écoule seulement 7,7 millions de caisses par an, soit presque 5 fois moins.

Au niveau mondial, Ginebra représente plus de 40% des volumes de gin vendus.

Il faut dire que le positionnement de Ginebra est assez différent de celui des autres gins que l’on consomme en Europe ou aux Etats-Unis. En comparant les prix avec les marques Gordon’s et Bombay, on constate que le produit de GSM est 7 à 8 fois moins cher pour un même volume.

Pour vous donner une idée, la bouteille de Ginebra de 700 mL coûte environ 2,3 USD.

Je n’ai pas goûté le Ginebra, mais d’après mes recherches la saveur est un peu rude et manque de complexité. Mais compte tenu du succès, j’imagine que le produit est bien adapté au goût des Philippins.

A mon avis la réussite de cette boisson est principalement dû à un très bon marketing, un réseau dense de distribution sur l’ensemble du territoire et surtout un prix très attractif.

Les principaux concurrents sur le marché local sont l’Emperador Light Brandy, l’Alfonso Light Brandy et le rhum Tanduay.

Les Philippins sont les plus grands consommateurs mondiaux de gin. Un adulte philippin boit en moyenne 3,5 fois plus de gin qu’un adulte britannique.

Voici une comparaison en litres par personne et par an :

Éléments financiers

Les exercices se clôturent fin décembre de chaque année. Voici les éléments financiers historiques en peso philippin (PHP) :

Depuis 2016 GSM a généré une croissance moyenne de ses revenus de 16,4% par an, avec en même temps une belle amélioration de la marge d’exploitation qui atteint presque 13% aujourd’hui.

Vous pouvez voir que le résultat net semble un peu élevé en 2023. Ceci s’explique par une vente (non récurrente) de droits liés à une marque. Après retraitement de cet élément exceptionnel, le résultat net s’élève à 9,5% en 2023, soit un niveau très proche de celui de l’année précédente.

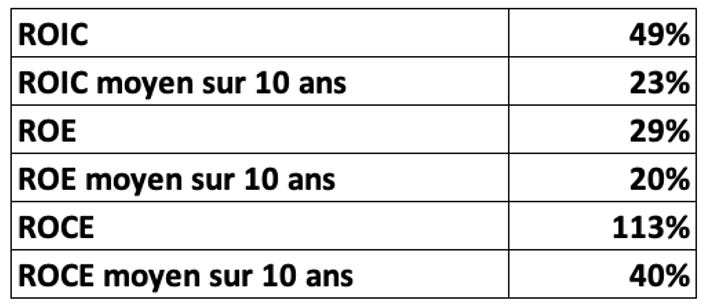

On remarque que la belle croissance réalisée n’a pas demandé de très lourds investissements ces dernières années. C’est d’ailleurs une des raisons pour lesquelles GSM a d’excellents ratios de retour sur capitaux. Jugez plutôt :

Sur les 9 premiers mois de 2023, la croissance en volume (en nombre de caisses) est de 3%, contre 7% sur l’ensemble de l’année 2022.

GSM n’est pas endetté et sa trésorerie nette représente 19% de la capitalisation boursière.

Les risques

Les principaux risques à avoir en tête sont les suivants :

Concurrence : le comportement des consommateurs peut dans certains cas changer rapidement, pour cette raison GSM a étendu son portefeuille de produits au-delà de son produit phare, en incluant des gins à faible teneur en alcool (mix prêt à l'emploi ou aromatisé), vin chinois, brandy, vodka et produits à base de rhum.

Réglementation : le principal risque est la hausse des taxes sur les boissons alcoolisées. Pour limiter l’effet, GSM a pour habitude d’augmenter ses prix, et par ailleurs elle investit en continu pour optimiser ses coûts de production et maintenir ainsi ses marges.

Approvisionnement en mélasse et alcool : GSM a diversifié ses sources en achetant également en dehors des Philippines et a en permanence des stocks assez élevés.

Filiale d’un conglomérat : il existe un risque que les principaux actionnaires de la société mère n’agissent pas toujours dans l’intérêt d’actionnaires minoritaires d’une filiale. C’est en particulier le cas ici car GSM est détenu majoritairement par SCM et car il existe de nombreux liens opérationnels avec d’autres sociétés du groupe. Dans ce type de situation, le niveau du dividende sera à surveiller. Il s’élève pour l’instant à 6% du cours ce qui, à l’égard de ce risque, est plutôt rassurant.

Si vous appréciez cette analyse, pensez bien à cliquer sur le cœur, à laisser des commentaires et à partager avec vos proches qui s’intéressent à la gestion de patrimoine. C’est le meilleur moyen pour m’aider à développer ce contenu !

Actionnariat

Le capital est détenu à 76% par San Miguel Food and Beverage, filiale de SMC, elle-même filiale de Top Frontier Investment Holdings.

Voici un schéma pour vous aider à comprendre :

Fondée à l'origine en 1890 comme une brasserie mono-produit aux Philippines, le groupe s’est diversifié dans de multiples secteurs, notamment l'alimentation et les boissons, l'emballage, l'énergie, les carburants et le pétrole, les infrastructures, le ciment, l'immobilier et les services bancaires.

Management

Ramon See Ang (né en 1954) est le président de la société depuis avril 2000. Il est aussi le CEO du groupe SMC depuis 2012. Il détient 35% de la société Top Frontier Investment Holdings, la société mère du groupe, et en est le 2ème actionnaire derrière Inigo Zobel, l’héritier de la famille Zóbel de Ayala. Ramon est le principal artisan de la diversification du groupe dans l'immobilier, le raffinage du pétrole, la production d'électricité et les infrastructures.

Valorisation

Le cours s’élève à 166,80 PHP, soit une capitalisation boursière de 844 M USD.

Voici les ratios de valorisation calculés sur la base des résultats 2023. Les chiffres du bilan sont ceux de fin septembre 2023 (les derniers disponibles).

NB : Pour le résultat net (et donc le calcul du PER) j’ai supprimé le revenu exceptionnel mentionné plus haut.

On cumule donc sur ce titre des ratios très raisonnables avec un dividende élevé. La marge de sécurité est correcte, surtout si on prend en compte les ratios de retour sur capitaux et la croissance très élevée des revenus ces dernières années.

Mais, soyons clair, sur ce type de marché et compte tenu des risques évoqués, il ne faut pas chercher à atteindre un PER de 15x ou plus. On peut viser un PER de 12x environ, ce qui, cumulé à une croissance des résultats, devrait permettre de générer une bonne performance.

Cours de bourse

Après une forte hausse début 2023, le cours de bourse s’est stabilisé dans une fourchette comprise entre 155 et 170 PHP.

Conclusion

Comme la semaine passée, nous sommes sur un marché un peu difficile d’accès. Le courtier Monex Boom permet l’accès au marché des Philippines. Vous pouvez relire ici le paragraphe où j’évoque mon expérience avec ce broker.

GSM se distingue par les éléments suivants :

Forte croissance et augmentation progressive des marges

Ratios de retour sur capitaux très élevés

Marketing manifestement très efficace

Solide réseau de distribution

Absence d’endettement

Les principaux risques sont à mon avis les suivants :

Non alignement des intérêts avec ceux des actionnaires de la société mère

Forte dépendance des résultats à un seul produit

Hausse des taxes sur les boissons alcoolisées

Je suis actionnaire de GSM.

Néanmoins je ne vais pas inclure ce titre dans le portefeuille de cette lettre à cause du niveau de risque lié à la forte dépendance à un seul produit. Dans ce secteur d’activité, je souhaiterais avoir des revenus plus diversifiés.

Sources :

https://www.ginebrasanmiguel.com/company-disclosures/

https://www.statista.com/statistics/259743/leading-gin-brands-worldwide-based-on-sales-volume/

https://www.rappler.com/business/industries/31582-filipinos-are-biggest-gin-drinkers/

https://www.youtube.com/watch?v=89v3pQKoJlM

Merci pour cette découverte et cette excellente analyse !